напрашивается традиционная или размытая классификация

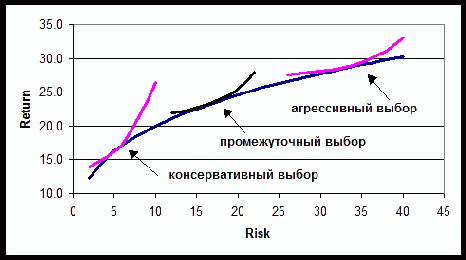

Естественно, напрашивается традиционная или размытая классификация инвестиционных предпочтений по виду эффективной границы. Простейший способ классификации таков. Обозначим smin – риск левой точки эффективной границы, smax – риск правой точки эффективной границы, и D = (smax - smin )/3.

Рис. 4.1. Эффективная граница и изолинии функции полезности

Тогда инвестиционный выбор может быть привязан к степени риска фондового портфеля следующим образом:

Консервативный выбор – при риске портфеля от smin до smin +D;

Промежуточный выбор – при риске портфеля от smin + D до smin +2D;

Агрессивный выбор – при риске портфеля от smin + 2D до smax